中国汽车工业协会发布的上半年汽车产销数据也确实显示,上半年汽车产销分别完成1324.8万辆和1323.9万辆,同比分别增长9.3%和9.8%。

可是,在光鲜亮丽的数据背后,大多数汽车制造商和经销商却依旧感觉日子不好过,甚至可以说是叫苦不迭。

时间来到七月中旬,车企陆续交出今年上半年销售成绩单,但是在已发布年度销售目标的车企中,只有长城汽车、吉利汽车、理想汽车、比亚迪目标完成率超过40%,其中完成率最高的理想为46.37%,这意味着,上半年没有一家车企实现半年完成率过半。

所谓唇齿相依,主机厂有压力,经销商压力就更压力山大。中国汽车流通协会针对经销商的调查数据显示,有80%经销商反馈没有完成上半年销量目标,完成销量目标的经销商只有20%左右。

“上半年就靠厂家补贴勉强活着,下半年可能会好转,只能说活下来最重要。”提到今年汽车4S店的生存状况,某豪华品牌门店负责人刘威(化名)坦言,4S店“躺着赚钱”的时代早已结束。

宏观角度的繁荣,从微观角度来看却经不起推敲,难道中汽协统计出来的繁荣是假的吗?

01

繁荣时代的苦日子

中汽协统计的数据自然是真的,但是主机厂和经销商的苦日子同样不假。

之所以存在偏差,究其原因有以下几点。

其一,中汽协的数据中涵盖了商用车,商用车的增量功不可没。今年上半年商用车销量完成了197.1万辆,同比增长15.8%,增量为26.9万辆,而上半年乘用车销量1126.8万辆,同比增长8.8%,增量为121.1万辆;这在某种意义上意味着,经济复苏所需的生产活动的需求,高于个人消费的购车需求。

其二,在有限的乘用车增量中,出口增量占了大头,内需依然不足。1-6月乘用车出口168万辆,同比增长92%,增量达到80.5万辆,但是如果扣除出口的部分,上半年国内乘用车零售销量只有952.4万辆,同比增速只剩下2.7%,增量只有25万辆。

关键是这25万辆的增量还是在去年同比大跌了7.2%的基础上实现的,如果相比起2021和2020年,其实仍然处于同比下滑状态。

其四,国内乘用车市场有限的繁荣也并不不属于所有人,马太效应正在加剧,少部分的强者占据了越来越多的增量。

乘联会最新数据可以看到,销量前十名的厂商中,销冠比亚迪增长率达到了80.8%,剩下实现正增长的长安、吉利、一汽丰田增速分别为13%、8.9%、4.8%;其余六名厂商均处于同比下滑状态。

可以说,为了抢占市场,为了不被淘汰,很多车企短期内已经放弃了对利润的追逐,正如前文刘威所说,“活下来最重要”。

总的来说,中汽协统计下的繁荣是经济整体的繁荣,而主机厂和经销商感受到的苦日子,是个人消费的苦日子,现阶段,个人消费者仍在用力捂住自己的钱包,内需并没有根本的扩大。

02

日子还要再苦一阵

那么,上半年大家都过得如此紧巴巴,下半年市场会走向何方?

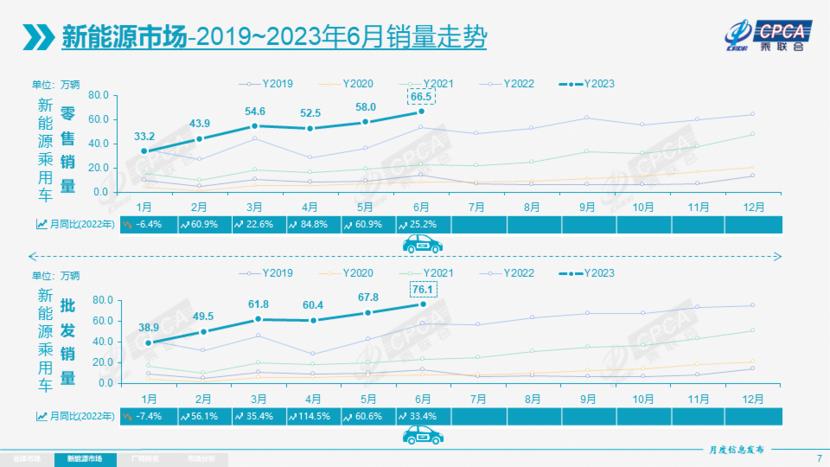

首先,可以确定的是,新能源渗透率会进一步增长。乘联会给出的预判是年度新能源车渗透率有望达到36%,比上半年继续提升3.6个百分点,这意味着依靠传统燃油车维生的车企会日子会更加艰难,尤其是合资车企。像是广汽三菱宣布停产裁员这样的状况,下半年可能还陆续有来。

![]()

从整个下半年来看,内需有待扩大的本质问题短期内是难以扭转的,中国汽车工业协会副总工程师许海东也表示,当前外部环境依然复杂,一些结构性问题依然突出,消费需求依然不足,行业运行仍面临较大压力,企业经营仍有诸多挑战。

不过,作为扩大内需的核心抓手,所以为了维持行业平稳运营,诸如“限购城市增加购车指标”之类的扶持举措在必要的时候肯定是要出手的,下半年汽车市场的消费潜力还是有进一步释放的希望。

所以要问下半年车市会怎样,对于车企经销商而言,下半年日子难免还要再苦一阵子,不过经济回暖的希望是有的,下半年保持谨慎乐观,全年销量持平去年在望。